Die erste Hälfte dieses Jahres kann historisch als die beste Periode für das Unternehmen angesehen werden. Das Finanzergebnis für das zweite Quartal dieses Jahres bedeutet einen Umsatzsprung sowohl auf Einzel- als auch auf konsolidierter Basis. Wie wir bereits bei mehreren Gelegenheiten geschrieben haben, bedeutet die besondere Natur unseres Geschäfts, dass das finanzielle Ergebnis erst ganz am Ende zu sehen ist, wenn das Geschäft abgeschlossen und abgerechnet wird oder die Waren physisch an den Endkunden geliefert werden. Wir beginnen nun, das konkrete Ergebnis dieser Arbeit zu erfassen. Wir danken all jenen, die uns ihr Vertrauen geschenkt haben und nun beruhigt auf die getroffenen Entscheidungen blicken können.

Im zweiten Quartal des laufenden Jahres konnte das Unternehmen jedoch bedeutende Erfolge im Hinblick auf das starke Umsatzwachstum des Unternehmens verzeichnen, das stehen in engem Zusammenhang mit den vorangegangenen Monaten, in denen der Emittent intensive Verhandlungen, Gespräche und Konsultationen über die Vergabe von Aufträgen für Speiseöl, Harnstoff, Kohle und Diesel geführt hat. Ungeachtet dessen erweitern wir ständig unser Angebot und unsere Vermittlungsdienste und hoffen, in naher Zukunft weitere Verträge mit Herstellern und Unternehmen aus den Bereichen Lebensmittel (Zucker und andere Produkte) und Landwirtschaft (Getreide, Saatgut, Öle usw.) abschließen zu können.

Nicht weniger wichtig für den Fortbestand des Unternehmens war der Abschluss der Gespräche mit einem Eigenkapitalfonds aus den Vereinigten Arabischen Emiraten. Die Unterzeichnung des Abkommens könnte für die nächsten Jahre von großer positiver Bedeutung für die Tätigkeit der MBF Group SA sein. Wie bereits erwähnt, stellt das Finanzergebnis für den Bereich II sowohl auf Einzel- als auch auf konsolidierter Basis einen Sprung bei den Einnahmen dar. Wie wir bereits mehrfach geschrieben haben, liegt es in der besonderen Natur unseres Geschäfts, dass das finanzielle Ergebnis erst ganz am Ende sichtbar wird, wenn ein bestimmtes Geschäft abgeschlossen und abgerechnet wird oder die Waren physisch an den Endkunden geliefert werden. Und wir beginnen nun, die konkreten Auswirkungen dieser Arbeit zu ernten.

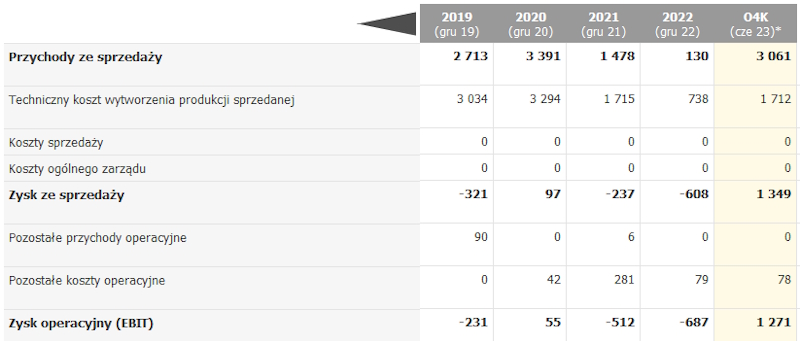

Als Einzelunternehmen erzielten wir einen Umsatz von 2.962.558 PLN (!) (gegenüber 20.127 PLN im Vorjahr). Die Betriebskosten beliefen sich auf 1.147.087 PLN, aber in diesem Fall müssen wir die Aufmerksamkeit auf ein sehr wichtiges Element dieses Postens lenken, da nicht alle Kosten im Zusammenhang mit den laufenden Einnahmen darin enthalten waren, da ein großer Teil erst Anfang Juli, d.h. de facto im dritten Quartal auftauchte (ein sehr wichtiger Punkt bei der Beurteilung des endgültigen Ergebnisses für das erste Halbjahr). Das Quartal schloss mit einem Gewinn vor Steuern von 1.811.965 £ und einem kumulierten Gewinn von 1.586.243 £. Die Bilanzsumme hat sich von 7.563.430 PLN auf 13.345.078 PLN erhöht, was auf die gestiegenen Werte in den Positionen Forderungen und Verbindlichkeiten zurückzuführen ist (d.h. auf die Abrechnung von Verträgen im Zuge der Lieferung und Ausführung). In Anbetracht des erzielten Ergebnisses ist auch der Anstieg des Eigenkapitals am Ende des Berichtszeitraums bemerkenswert – es beläuft sich nun auf 7.738.038 PLN (gegenüber 5.972.252 PLN im Vorjahr).

Das Finanzergebnis der Muttergesellschaft ist in hohem Maße für das konsolidierte Ergebnis verantwortlich. Nach dem zweiten Quartal beliefen sich die konsolidierten Einnahmen auf 2.979.343 PLN gegenüber 48.146 PLN im Vorjahr. Der konsolidierte Gewinn vor Steuern belief sich dagegen auf 1.736.826 PLN gegenüber einem Verlust von 230.343 PLN im Vorjahr. Die konsolidierte Bilanzsumme stieg von 8.925.219 im letzten Jahr auf 15.231.907 nach dem zweiten Quartal des laufenden Jahres.

Die Verweigerung der Stellungnahme des Rechnungsprüfers war ein Konflikt in der Geschäftstätigkeit des Unternehmens. Wir haben unsere Bewertung der Arbeit des Abschlussprüfers in den Hauptteil des Jahresberichts und in erweiterter Form in die Informationen an die polnische Aufsichtsbehörde für Rechnungsprüfung aufgenommen und haben nicht die Absicht, darauf zurückzukommen. Die Verweigerung der Stellungnahme, von der wir kurz vor Ablauf der Frist für die Veröffentlichung des Jahresberichts erfahren haben, führte zur Aussetzung des Aktienhandels auf dem NewConnect-Markt.

Der Vorstand der Emittentin ist der Ansicht, dass die Vorlage des Bestätigungsvermerks, der auch die (sehr sorgfältig erläuterte und beschriebene) Verweigerung des Bestätigungsvermerks enthält – unabhängig von der Haltung der Emittentin gegenüber der Verweigerung des Bestätigungsvermerks – ein wahrheitsgetreues, angemessenes und vollständiges Bild des Bestätigungsvermerks darstellt und enthält. Darüber hinaus ermöglicht der Bericht den Anlegern, die Auswirkungen der bereitgestellten Informationen auf die wirtschaftliche, vermögensrechtliche und finanzielle Situation des Emittenten oder auf den Kurs oder Wert der notierten Wertpapiere zu beurteilen. Auf der Grundlage des Berichts des Abschlussprüfers und der entsprechenden Kommentare der Geschäftsführung und des Aufsichtsrats können sich Anleger und Aktionäre ein eigenes Bild von der aktuellen Lage machen und darauf mit dem Verkauf oder Kauf von Aktien oder mit dem Verzicht auf den Verkauf oder Kauf von Aktien reagieren. Leider teilte die Börse unsere Auffassung nicht und bestätigte den Aussetzungsbeschluss.

Was die Platzierung unseres Unternehmens auf der Doppelfixierung anbelangt, so ist es für die WSE unverständlich, wenn wir auf ihr bleiben. Wir wurden dorthin versetzt, weil sie sich weigerten, eine Stellungnahme abzugeben. Jetzt wird die Stellungnahme abgegeben, und der Grund wird verschwinden. Wenn wir nicht sofort zum kontinuierlichen Handel zurückkehren, zeigt das nur, dass wir möglicherweise nichts veröffentlicht haben (wie es andere kluge Unternehmen getan haben). Das Einzige, was uns passieren würde, wäre eine Aussetzung und nach der Veröffentlichung eine Aussetzung. Wir haben alles gezeigt, was wir haben, ohne uns zu verstecken – im Moment leiden wir darunter, und es ist nicht einmal so sehr das Unternehmen, das leidet, weil wir das beste Jahr aller Zeiten haben, sondern die Aktionäre.

Ungeachtet dessen blieb die Verpflichtung des Unternehmens bestehen, den Jahresabschluss 2022 umgehend zu überarbeiten, um ihn erneut von einem unabhängigen Wirtschaftsprüfer prüfen zu lassen und anschließend von der Jahreshauptversammlung zu genehmigen. Der Emittent kündigte den Vertrag mit dem bisherigen Abschlussprüfer und schloss umgehend einen Prüfungsvertrag mit einer neuen Wirtschaftsprüfungsgesellschaft ab. Dieses Mal findet die Zusammenarbeit auf höchstem Niveau statt. Wir gehen davon aus, dass wir in Woche 37 dieses Jahres eine überarbeitete Fassung des Jahresberichts veröffentlichen werden. Der Vorstand der Gesellschaft ist voll und ganz bereit und verfügt über vollständige Unterlagen und Erklärungen für die erneute Prüfung des Jahresabschlusses der Emittentin.

Quelle: Business Radar

Aktualisierung: 27.09.2023:

Aufgrund von Anfragen von Aktionären an die Gesellschaft veröffentlicht der Verwaltungsrat den Stand der Arbeiten am Jahresbericht und den Bestätigungsvermerk des unabhängigen Wirtschaftsprüfers.

Der Vorstand der Emittentin gibt bekannt, dass er die Veröffentlichung aller Informationen, Erklärungen und Dokumente zu Beginn dieses Monats abgeschlossen hat. Die Arbeiten und die Genehmigung des eigenständigen Jahresberichts sind abgeschlossen. Derzeit werden die letzten Details ausgearbeitet und letzte Anpassungen am konsolidierten Jahresbericht vorgenommen. Leider geht es über unsere Befugnisse und Zuständigkeiten hinaus, einen Termin für die vollständige Fertigstellung der Arbeiten zu nennen und festzulegen. Gleichzeitig wird die objektive Verlängerung der Prüfungszeit durch die Tatsache beeinflusst, dass es sich um eine Wiederholungsprüfung handelt, was sie noch detaillierter, komplizierter und strenger macht.

Gleichzeitig hebt der Verwaltungsrat die hohe Qualität und Kultur der Zusammenarbeit zwischen der Gesellschaft und der Wirtschaftsprüfungsgesellschaft und dem Rechnungsprüfungsamt hervor, die sich von der Praxis der früheren Prüfung einschließlich der tatsächlichen Fristen für die Durchführung der Prüfung völlig unterscheidet. Der Vorstand des Unternehmens bietet volle Bereitschaft und verfügt über vollständige Unterlagen und Erklärungen zu den laufenden Arbeiten an den Berichten.